游戏市场 : 研运 能力和推广成本控制能力将成为核心竞争力

我们认为页游和手游两个市场都将逐渐从高增速回落,未来行业的竞争格局难有较大的变局。我们判断,页游市场规模总体将较为稳定地维持 200 亿元左右,而中小 CP 的退出将有利于如游族这样的头部研发商拿到更多的市场份额;手游市场上,研发运营一体化奠定了手游厂商产品的基础能力,而推广成本的控制能力也将越来越重要。

一、页游: 增量逻辑转为存量逻辑, 二八分化 将愈发显著

2016 上半年 ,页游 行业进入 成熟 期,市场和玩家都将 维持稳定 。玩家数量同比降低 8.7%至 2.79 亿人,而销售收入同比降低 2.1%至 100.6 亿元,上半年市场略有下滑的原因主要是缺少重量级新作,老游戏成为了市场主要占据玩家时间的力量,我们预计随着全年下半年新出的一些大作,全年仍有望达到去年 200 亿元以上的水平。经过了这几轮用户的洗量,目前剩下的核心玩家群体已经较为稳定,同时 PC 端的流量格局也基本趋于稳定,我们判断页游整体规模不会出现断崖式下滑,而会维持这个规模不变,重度付费用户群体稳定。

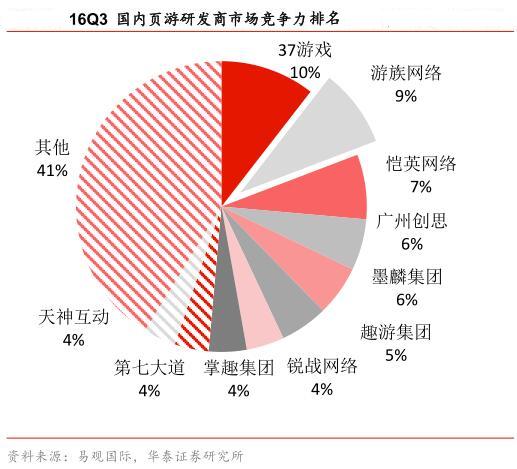

我国的页游市场已经过了高速成长期, 目前厂商的竞争格局已经相对固化。目前 PC 端流量成本的增加和行业增速的下滑让页游行业的竞争门槛不断拉高,目前已经较少有新的游戏厂商再进入这个市场,前十名厂商的相对排名较为固定,内部竞争格局主要源于游戏新品等上线计划的影响。游族在 16Q3 开服数量达到 4337 个,份额达到 9%跻身排名前列,而公司新作《盗墓笔记》为 8 月份推出,预计 Q4 开服数和流水仍将上涨,将进一步显示出游族在页游研发商当中研发实力雄厚。

二、手游:人口流量和娱乐时长同时触顶,研运一体趋势已成

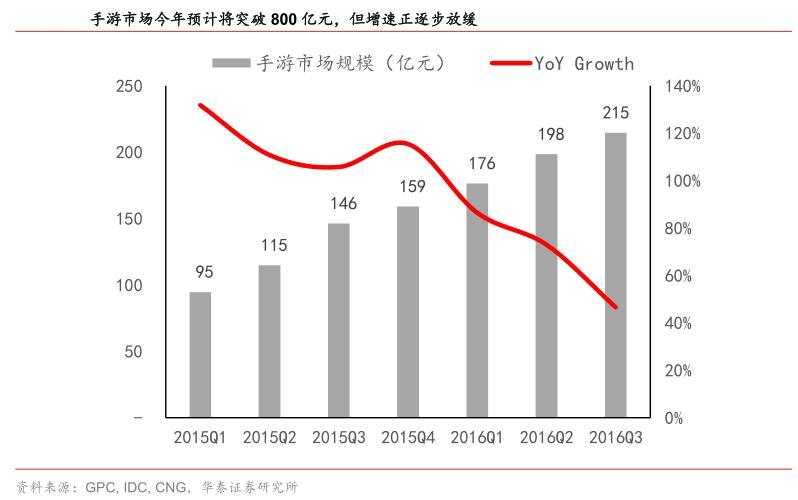

手游行业的增速也在不断放缓 。截至三季度的手游市场规模增速达到 66%,其中 16Q3单季度的收入增速由上半年的 70%回落至 47%左右,剔除掉腾讯和网易的手游收入,则增速降至 24%左右,两大巨头手游营收占 65%左右。全年我们预计手游市场增速将达到60%,整体规模突破 800 亿元。2015 年初以来手游市场的增长再次进入快车道的原因是重度游戏对于用户 ARPU 值的拉动,而目前其带动作用已经显著放缓,端游手游化、重度化的进程基本过半,我们预计 2017 年开始起的手游市场增速将进一步回落。

手游市场正从用户和时长两个维度陷入“ 存量博弈”的窘境。

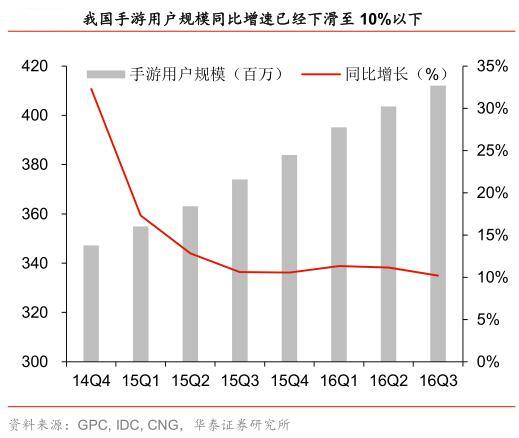

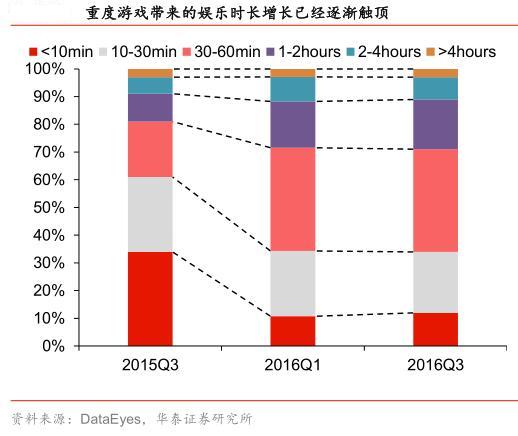

在用户数上, 2016 年 Q3 的环比增幅已经降至 2.1%,人口红利的枯竭已经成为困扰手游厂商的最大问题,4 亿用户将在未来很长一段时间构筑手游的基本支撑盘,参考端游市场的经验,用户的存量博弈将让流量获取成本迅速上升,广告的投放效率和单个用户的 LTV 控制能力将成为手游厂商的竞争力核心。在时间上,根据 DataEyes 的数据,16Q3 单个玩家每日的平均游戏时长是52 分钟,重度手游拉长了玩家在单个游戏里花费的时间,而目前从用户的使用时长结构上来看,单日使用手游大于 30 分钟的玩家占比从 15Q3 时候的 39%提升至 16Q1 的65%,而 16Q3 时的占比为 66%,可以认为用户娱乐游戏时长提升空间已经不大。

三、产品+ 精细化的运营能力将成为游戏公司的核心竞争力

未来 1-2 年在我国游戏市场上,除了腾讯、网易的强者恒强之外,我们判断其他厂商也可以凭借这几年手游+页游时代对于研发、发行实力的积累脱颖而出。其中基础性的条件是:

1)公司是否有能力玩转研运一体的盘子,并推出 S 级的产品;2)公司在推广运营的过程中能否较好地控制推广成本(CPS/CPA/CPI)等,与用户的 LTV 相适配,最终精准地渗透进自己的目标用户群。3)能够找到新的用户蓝海,比如专注于细分领域经营、抢夺海外市场、找到国内的非游戏玩家、依托于新 VR/AR 平台上的玩家等等。

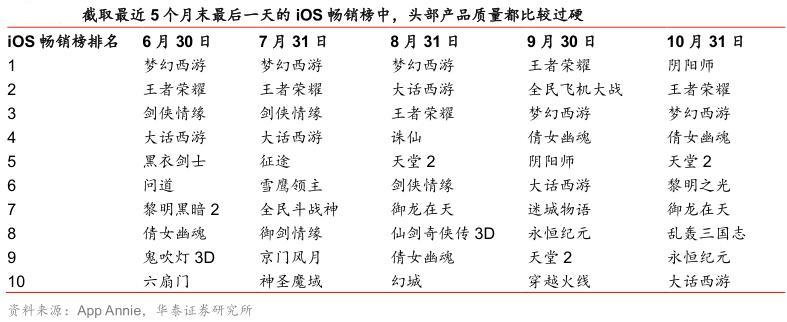

在存量博弈的市场环境下,渠道、发行、研发各个环节都已经进入充分竞争的阶段,只有优质的产品才能让发行方有更多的议价权,让渠道方更放心地给出推荐位置。这里的产品能力首先是指游戏作品的研发状况,在美术、程序、核心玩法等设计上首先不能差于平均水平;再者指的是在游戏进入推广期时,留存率、付费率、DAU/MAU 的活跃度等指标较为过硬;还得辅之以强大的发行、宣发能力,运营过程中社区氛围的搭建等等。我们截取2016 年 6 月-10 月 5 个月最后一天的 iOS 畅销榜榜单来看,除了腾讯、网易作品之外的其他产品多出自端游大厂,在刚刚提到的几个环节里面都有较强实力。

1.研运一体已经成为头部游戏的主流

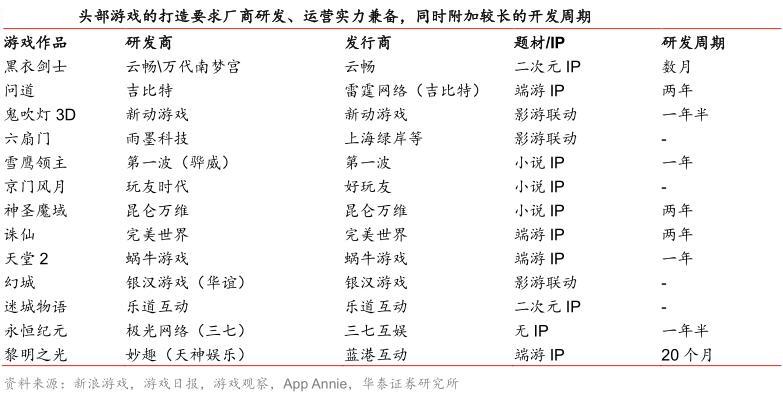

手游产业的分工最初源自于第三方应用商店、超级APP、手机自有商店、浏览器等入口割裂了流量,因此渠道商自成一个环节;而又因为上游开发成本较低,所以衍生出发行商这一环节。未来在行业转变为一个存量市场的过程中必将伴随着各个环节的整合,目前来看,渠道商的商业模式更偏向互联网企业而不是游戏厂商,所以目前的整合将主要在“研发”和“发行”两个环节上进行。我们将上表中除了腾讯网易之外的部分游戏单列出来,可以发现,头部游戏基本上都已经形成了研运一体的态势,同时开发周期已经逐步延长至 1.5-2 年,需要的资金成本也越来越高,对于“研发”和“运营”两个环节的配合程度也要求越来越高。

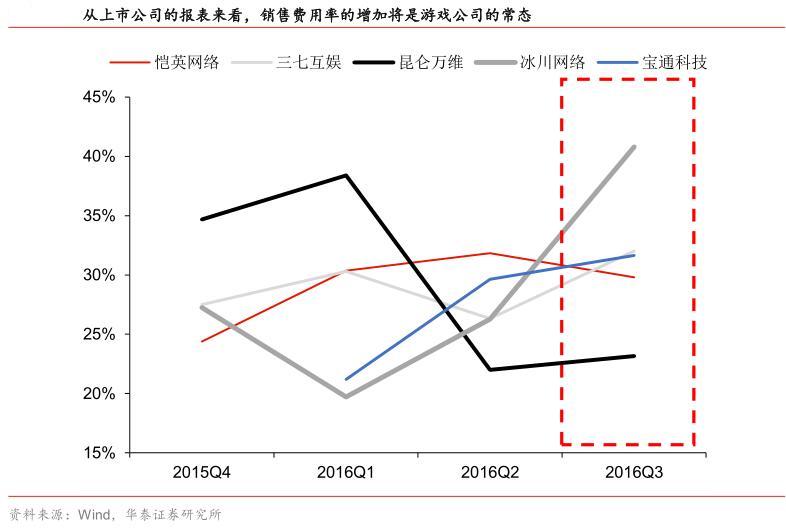

2.除了研运一体外, 营销费用占比将呈逐渐上升趋势需要关注

因为部分游戏将可以分摊至每个用户的广告费用计入营业成本,我们这里选取可比口径下的游戏公司计算,可以看出大部分厂商的销售费用率都处于上行通道当中。未来因为整个市场的用户规模陷入停滞,从其他游戏吸引用户进入新游戏的成本预计将显著高于之前拉新的成本,所以我们认为未来 1-2 年,行业性的销售费用率增加将是大概率事件。